说起「支付」,大家一定会联想起一些场景:去便利店使用微信支付,去血拼shopping的时候刷卡,去超级市场买菜时候给现金……这些都是我们常见的支付场景,我们熟悉是因为我们以「个人」的身份参与其中,而这些都是To C支付。

不过事实上与To C支付相对,还有To B支付。参与的主体不是个人,而是「法人」,即「组织」。比如:某某公司购买腾讯云一年,某某公司集体购买企业QQ邮箱。

那么,To B支付究竟有什么特点?和To C相比,它有什么不同?带着这些问题,我们启动了系列专题研究。

一. 定义概述

虚拟To B支付,顾名思义就是,「B端用户购买组织所需的虚拟商品时进行的支付」。从定义看,「虚拟To B支付」分成三部分内容:

二. 定义详解

1. 商品内容:虚拟vs实物

虚拟To B支付研究的是虚拟商品。

商品包括实物商品和虚拟商品,虚拟商品是指电子商务市场中的数字产品和服务。举例:Q币、游戏道具、电子书、服务器……都属于虚拟商品。

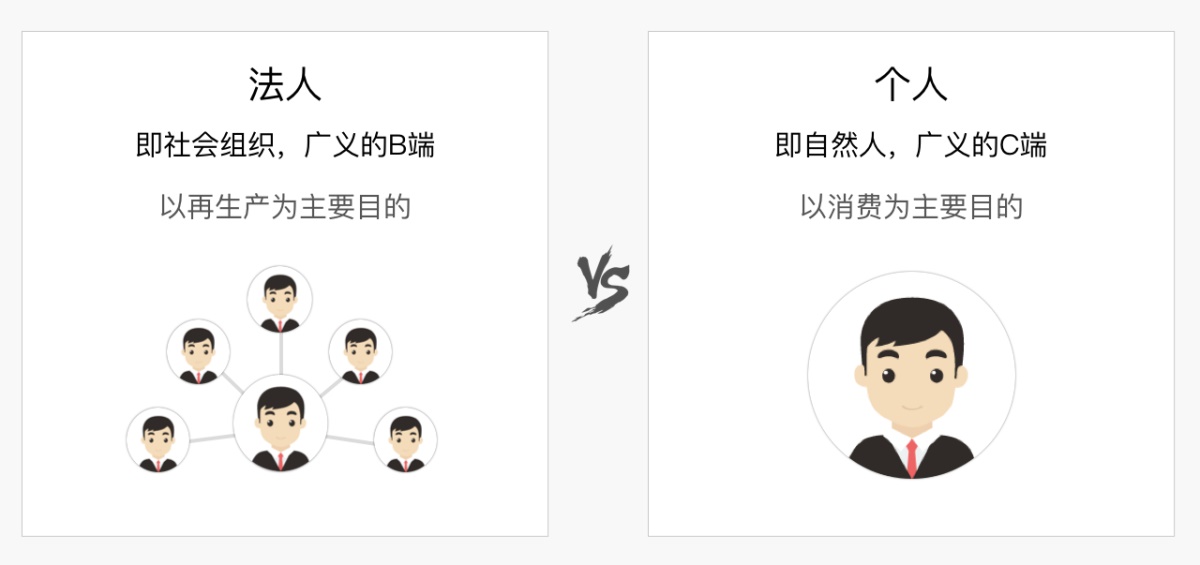

2. 消费者:法人vs个人

虚拟To B支付研究的是法人。

商品的消费者可以分为法人或个人(按照法律概念)。法人即具有民事权利能力和民事行为能力,依法独立享有民事权利和承担民事义务的组织。个人即自然人。

PS:中国对法人的划分是怎样的?中国的「法人」分为企业法人、国家机关法人、事业单位法人、社会团体法人。其中「企业法人」占大多数,它是典型且重要的现代社会经济组织。这也是我们通常用「To B(to business)」来统称B端的原因。

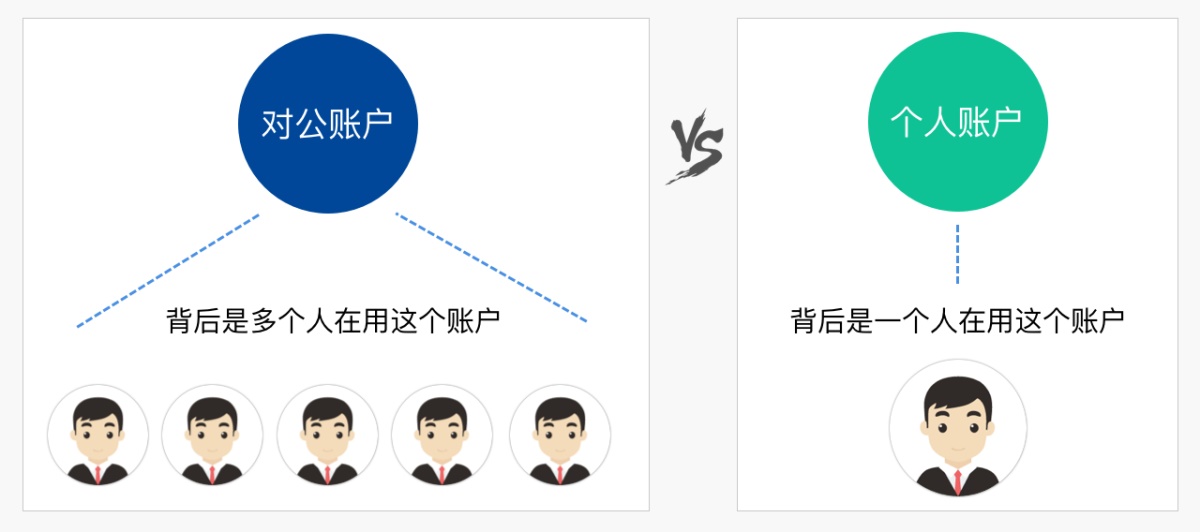

3. 支付主体:对公账号vs个人账号

虚拟To B支付研究的支付主体是对公账号。

对公账号就是主体是企业事业单位的法人账号,比如腾讯公司就有一个对公账号。

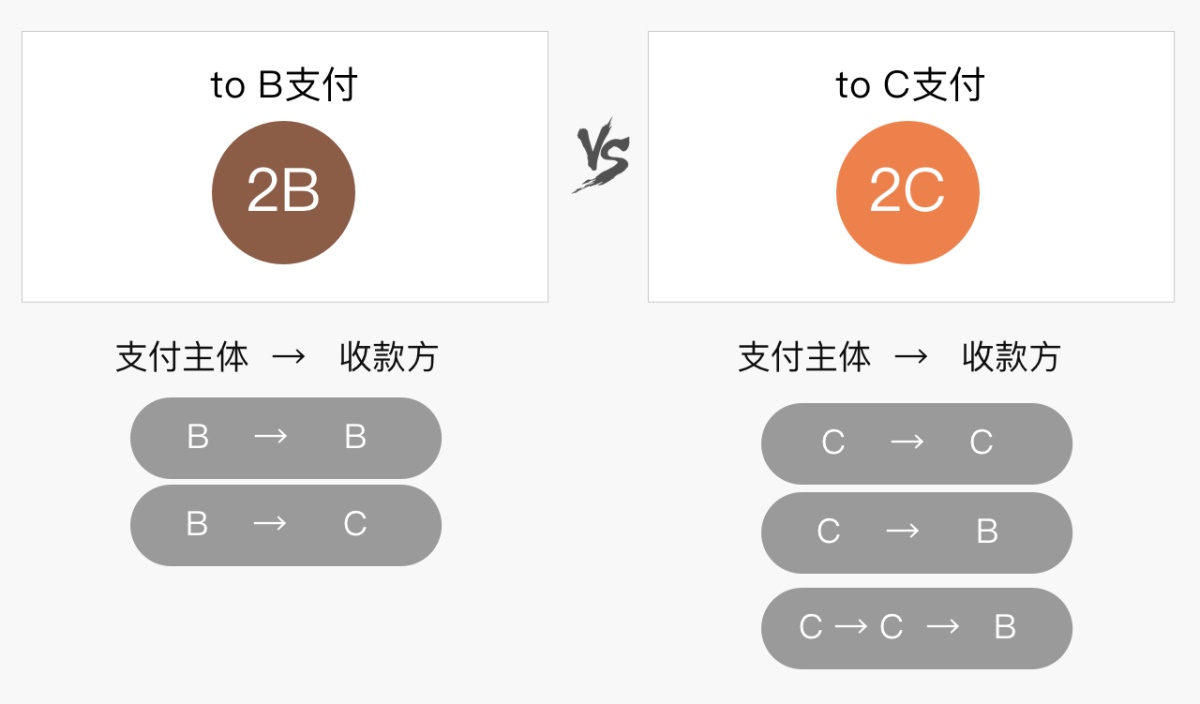

区分To B和To C支付最直接的依据在于,To B的支付用的是对公账号(B账号),To C的支付用的是个人账号(C账号)。

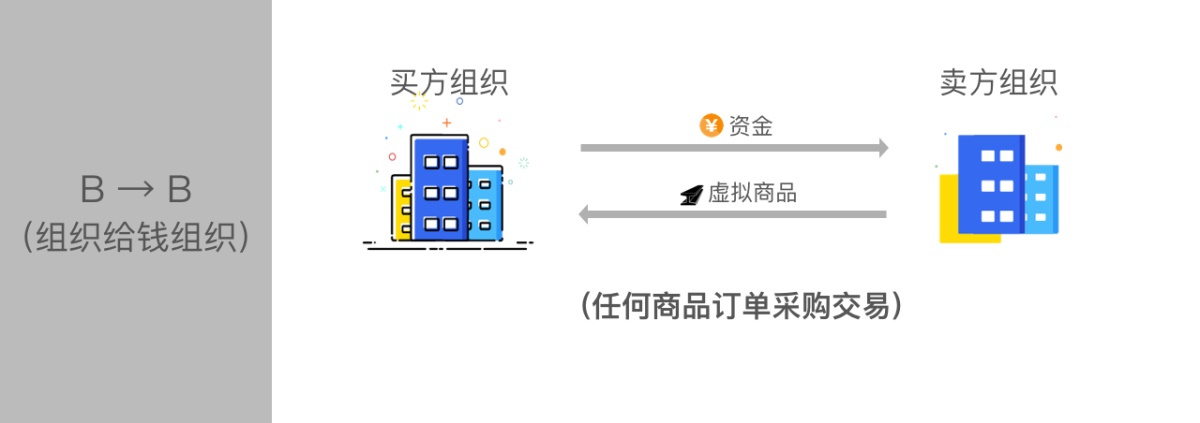

我们所研究的「To B支付」就是其中的B → B;B→C(即,只要付款方是B用户,都算To B支付)

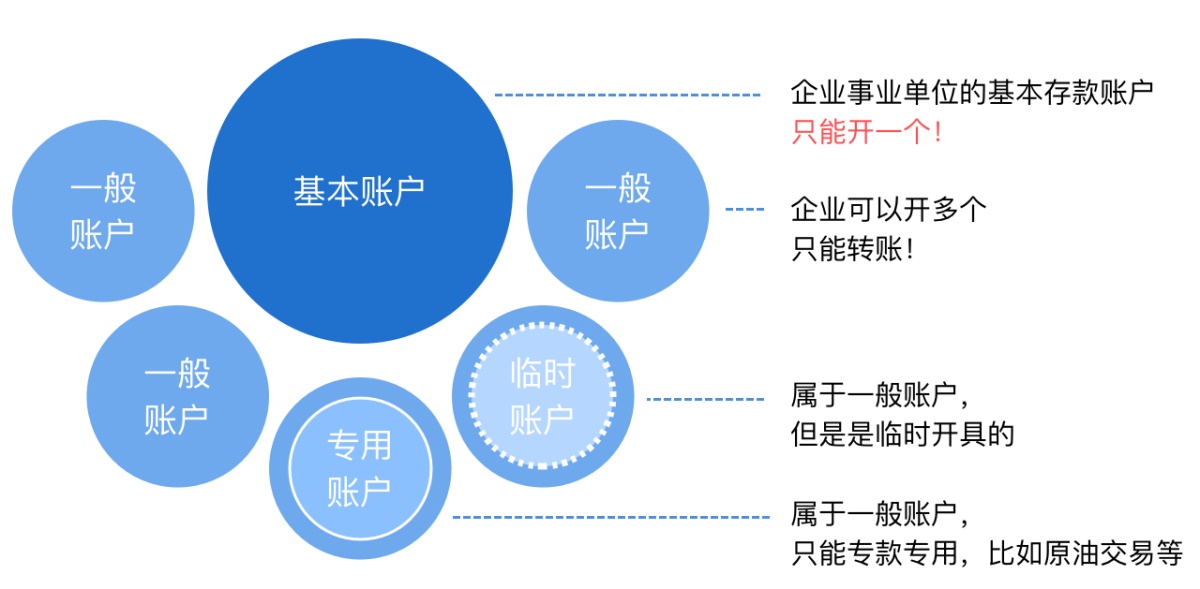

PS:对公账户小科普

对公账户包括基本账户、一般账户,而一般账户还会有专用存款账户、临时存款账户两种。

- 基本账户:一个法人只能开一个,是公司资金的基础账户。

- 一般账户:一个法人可以开具多个,用于特殊的资金流转。

PS:为何需要有「对公账户」?税务局为了方便财产监管,规定公司企业成立时必须提供对公账号。

PS:个体工商户用个人账号还是对公账号?

- 个体工商户其实属于自然人,用个人账号即可。因为纳税是定额税,即预先根据商定规定每个月纳多少税。

- 但是很特殊的一点:因为有营业执照,所以个体工商户是可以开对公账号的。

- 因此,如果是个人账号,那就走To C支付的流程。如果是对公账号,则是To B的流程。我们可以把个体工商户看成是特殊的「小企业」。

PS:NGO等社会组织也需要开具对公账号吗?需要,但主要目的不是为了税收,而是为了政府及公众对募捐资金的监管。

三. 虚拟To B支付用户画像与场景———谁在用?

1. To B支付用户画像

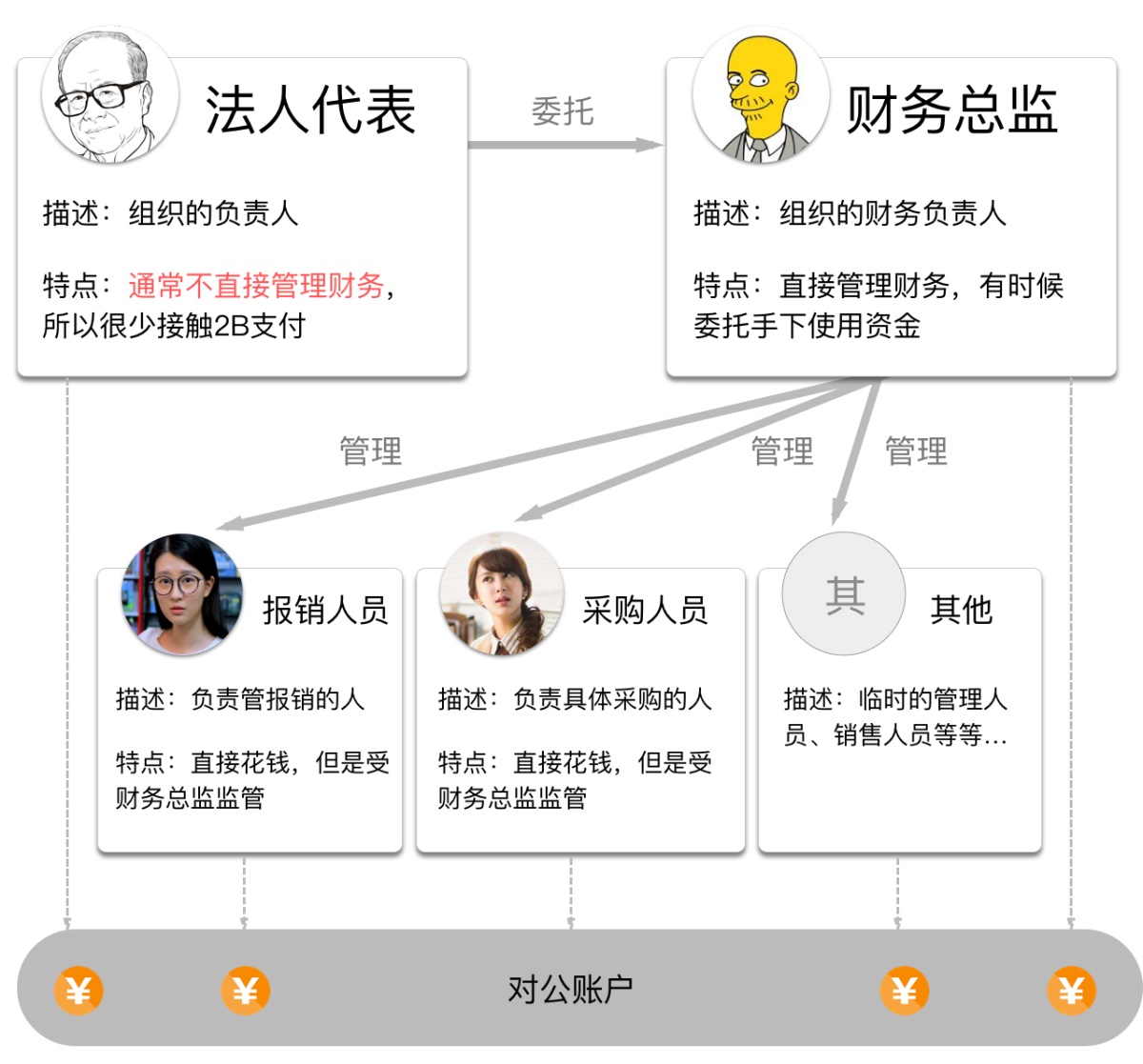

我们前面说到,To B支付最重要的特征是支付主体为对公账号,和个人账户很不一样的是,使用这个对公账户的可不是一个人,可能是多个人。

「对公账户」对应的是一个组织,但是具体在使用的时候,是一「个人」来进行操作支付的,所以我们曾对To B虚拟支付的用户进行了一次研究,简单绘制出To B虚拟支付的用户画像:

2. 虚拟To B支付使用场景

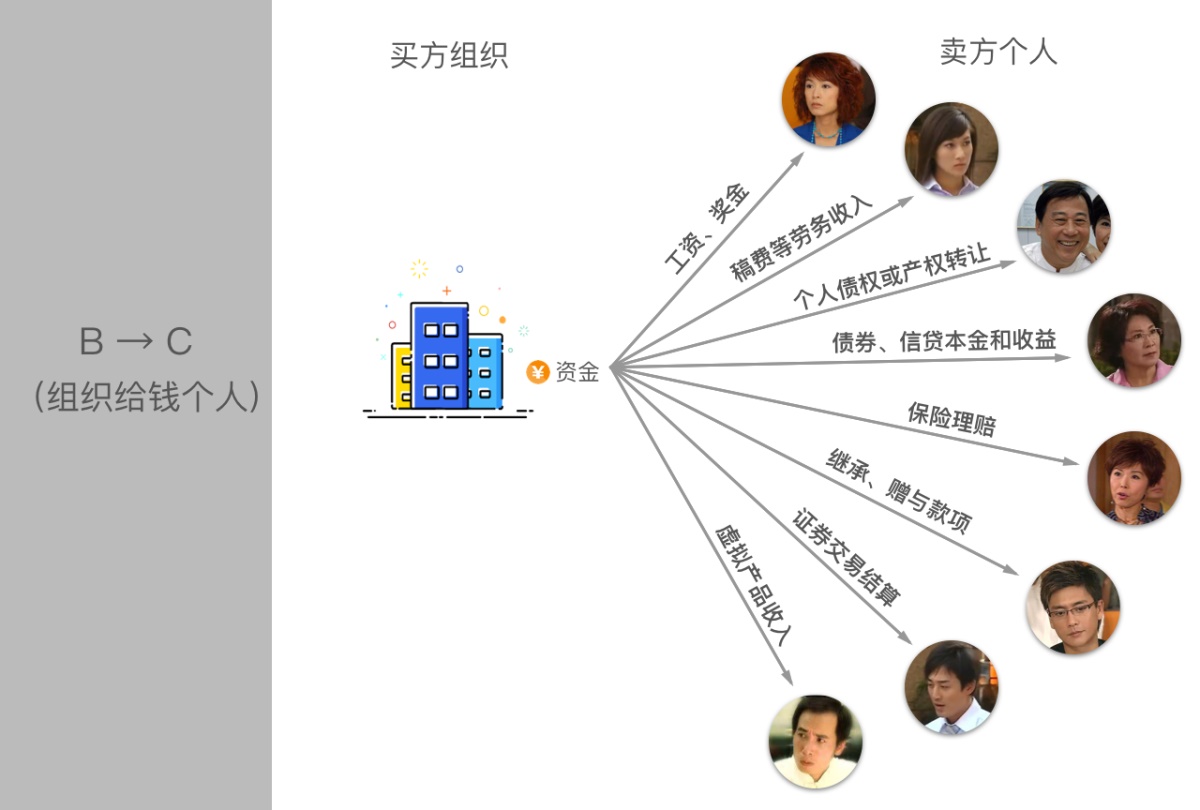

严格来说,是用户动机和场景。前面提到了,使用虚拟To B支付,根据资金流转情况,会有B→B和B→C两种情况,而这两种情况,反映的用户动机和使用场景会有所不同。

B→B:任何企业事业单位之间涉及商品交易的情况。

B→C:涉及种类较多,大致可以划分为以下三大类。

- 劳务人员的收入。

- 投资者资金产生的收益。

- 个人产品费用,共10小类。

四. 虚拟to B支付的支付方式

1. 支付方式

一个法人组织的对公账户资金转出(转款到另一个组织的对公账户、或者某人的个人账号)有两种方式:网银转账、柜台转账。 当然随着微信和支付宝出现,出现了新兴的支付方式。

网上银行转账

- 通过银行将款项从企业的银行账户直接划转到收款对象银行账户的资金结算方式。

- 兴起于90年代中期的美国(2000年国内大型银行陆续推出面向企业网上转账服务)。

- 需要两个U盾电子密匙,分别由企业的两名独立的工作人员持有,转款时一人负责操作,一人负责审批授权,形成两道关卡。

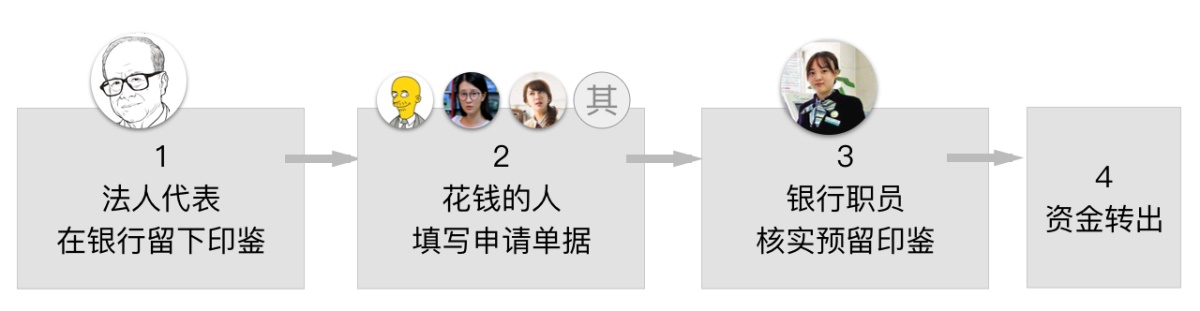

柜台转账

- 企业在银行开户时留下印鉴(一般是财务章或法人代表章),盖在预留的印鉴卡上,留在银行。

- 当企业需要对外支付时,先填写对外支付申请(付款方的银行账号、户名,收款方的银行账号、户名),申请上加盖印鉴,银行核对后,即代企业进行支付。

PS:支票转账也属于柜台转账的一种。

线上打款的新兴衍生形式

微信支付&支付宝企业付款

微信支付企业版、企业支付宝现在支持既可以转账到个人账户,也可以转账到对公账户。

2. 各支付方式优缺点总结

网银

- 优点:较传统柜台转账方式大大降低经营成本。对用户来说无时空限制。

- 缺点:有一定安全风险,操作起来不是太方便。

公章

- 优点:安全性最高。因为章盖的页面叫印文,肉眼看很像,但每枚公用章印在公安机关有电子版备案,有伪造印章罪。

- 缺点:需要人工介入较多,时间较长。

微信及支付宝的企业支付

- 优点:容易用,耗时短。

- 缺点:对公支付有一定限制,限时、限额。单笔不能超过一定数量。

小结

前面说了那么多,再来总结一下几个要点:

- 区分to B还是to C支付,在于「谁」支付,只要是B端账号支付,都是to B支付。

- 「B」因为是组织,使用B账户的,可能是多个人。

- 目前to B支付(B资金转出去)的方式有:网银、柜台公章、新兴在线支付。各有利弊。

欢迎关注作者「腾讯CDC体验设计」的微信公众号:

「腾讯团队支付设计案例」

================明星栏目推荐================

优优教程网: UiiiUiii.com 是优设旗下优质中文教程网站,分享了大量PS、AE、AI、C4D等中文教程,为零基础设计爱好者也准备了贴心的知识树专栏。开启免费自学新篇章,按照我们的专栏一步步学习,一定可以迅速上手并制作出酷炫的视觉效果。

设计导航:国内人气最高的设计网址导航,设计师必备: http://hao.uisdc.com

复制本文链接 文章为作者独立观点不代表优设网立场,未经允许不得转载。

程远

32209.9w人气 6816文章

发评论!每天赢奖品

点击 登录 后,在评论区留言,系统会随机派送奖品

2012年成立至今,是国内备受欢迎的设计师平台,提供奖品赞助 联系我们

设计思维工具手册

已累计诞生 696 位幸运星

发表评论

↓ 下方为您推荐了一些精彩有趣的文章热评 ↓